2026/04/22

日記

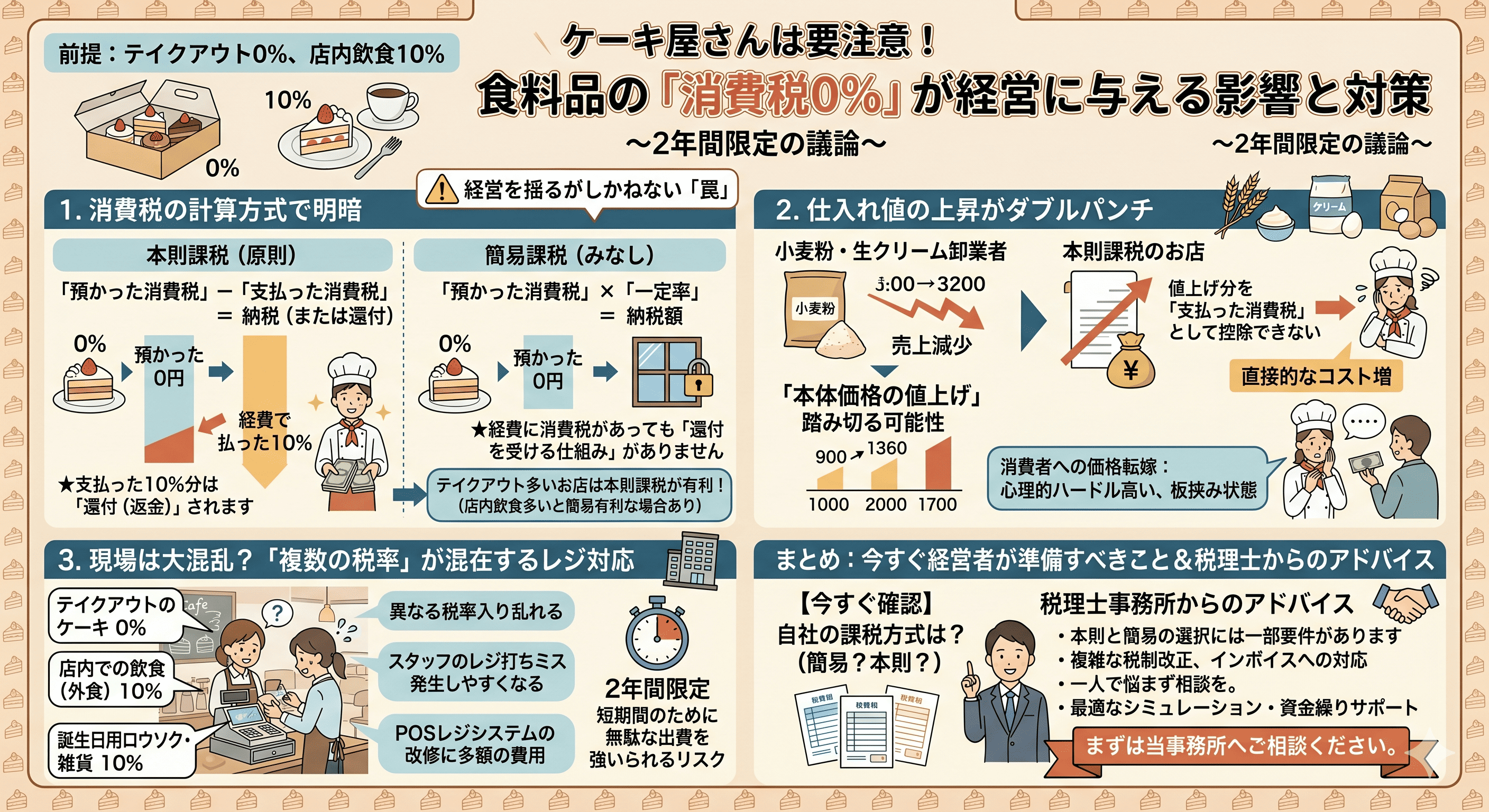

最近、物価高対策の目玉として「食料品の消費税を2年間限定で0%にする」という案が議論されています。 一見、食品が安く買えるようになる「おめでたいニュース」に聞こえますが、実はケーキ屋さんのような製造小売業にとっては、経営を根底から揺るがしかねない「罠」が潜んでいます。今回は、もし本当に「消費税0%」が導入されたら現場で何が起きるのか、税理士事務所の視点で徹底解説します。

※前提

・本記事はテイクアウトが多いケーキ屋さんを例にして説明しております。

・店内飲食の消費税が10%の据え置きであり、テイクアウトの商品の消費税が0%になる税制改正が想定をしております。

ケーキを作るには、材料費(小麦粉・生クリーム等)以外にも、箱代、保冷剤、家賃、電気代など多くの経費がかかります。 もし売上の消費税が「0%」になった場合、ここで計算方式の違いが明暗を分けます。

■ 本則課税(原則的な計算)

「預かった消費税」ー「支払った消費税」= 納税(または還付)

★売上に係る消費税が0円になっても、経費で払った10%分は「還付(返金)」されます。

■ 簡易課税(みなし計算)

「預かった消費税」×「一定率」= 納税額

★売上の税金が0円だと、経費でいくら消費税を払っていても「還付を受ける仕組み」がありません。

つまり、ケーキなどテイクアウト商品の税率が0%になった場合は本則課税が有利になります。ただし、店内飲食(消費税10%)の割合が多い場合は簡易課税が有利になる場合がありますのでご注意ください。

消費税0%化により、材料を卸す業者(小麦粉メーカーや青果店など)も、税込み売上高は減少します。その消費税分の減少分を補うために、業者が「本体価格の値上げ」に踏み切る可能性があります。

本則課税のお店: 補填分の値上げ分を「支払った消費税」として控除できないため、直接的なコスト増になります。

消費者への価格転嫁: 周囲が「0%」で盛り上がっている中、自分のお店だけ値上げするのは心理的ハードルが高く、板挟み状態になるリスクがあります。

カフェスペース(イートイン)を併設しているケーキ屋さんの場合、これまで同様レジ業務が複雑です。 テイクアウトのケーキは「0%」になる見込みですが、店内での飲食は外食扱いとなり「10%」のまま据え置かれる可能性が高いとされています。さらに、誕生日用のロウソクや雑貨類なども「10%」のままです。 店舗内に「10%」「0%」という2種類の税率があるのはこれまでと変わらなそうです。また、POSレジシステムの改修に多額の費用がかかることになりますが、これが「2年間限定」の措置であった場合、短期間のために無駄な出費を強いられるリスクも懸念されています。

まとめ:今すぐ経営者が準備すべきこと

「消費税0%」はまだ議論の段階ですが、早めの動き出しが重要です。

経営者の皆様にはまず自社の消費税計算が簡易課税になっているかそれとも本則課税になっているかの確認から始めていきましょう!

税理士事務所からのアドバイス

本則課税と簡易課税の選択には一部要件があります。

複雑な税制改正やインボイス制度への対応など、一人で悩むにはあまりにリスクが大きい問題です。大切なお店と従業員の生活を守るため、まずは当事務所へご相談ください。状況に応じた最適なシミュレーションを行い、資金繰りを守るためのサポートをいたします。

野村