2026/06/15

日記

営業回りや役員車として活躍していた社用車が、不運にも事故に遭ってしまった……。

経営をしていれば、このような不測の事態に直面することもあります。

減価償却が終わり、帳簿上の価値(簿価)が1円になった車両であっても、それを高額で売却すれば、当然「固定資産売却益」が発生し、税金がかかることは経営者の皆様ならよくご存知かと思います。

では、逆に「簿価も1円だし、大破してボロボロだから、知り合いの業者に1円で譲渡(売却)してしまおう」としたら、一体どうなるでしょうか?

実はここに、税務調査で非常に指摘されやすい「最大の罠」が隠されています。

今回は、事故車の売却・譲渡をめぐる税務リスクと、当法人の強みである「書面添付制度」の活用法について解説します。

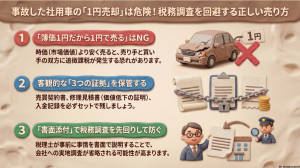

1.「簿価1円」だから「1円で売る」がNGな理由

結論から言うと、時価(市場価値)が15万円ある事故車を、帳簿に合わせて1円で譲渡してしまうと、税務署から「低額譲渡」としてペナルティを科される可能性が極めて高くなります。

税務署は「帳簿の数字(簿価)」ではなく、「その車両に、今いくらの価値(時価)があるか」を重視するからです。

仮に時価15万円の車両を1円で売却した場合、税務上は以下のような最悪のシナリオが待っています。

① 法人側(売った側)のペナルティ

税務署から「時価の15万円で売るべきだった」とみなされます。

差額の14万9,999円は「無償で相手に利益を与えた」と判断され、「寄附金」として扱われます。寄附金は法人の経費(損金)にできる金額に厳しい制限があるため、結果として売ってもいない15万円に対して法人税が課税されることになります。

また、売却先が従業員や役員の場合、給与や役員賞与とされるリスクもあります。

② 相手側(買った側)のペナルティ

1円で手に入れたものの、実質的には15万円の価値があるものを貰ったことになるため、差額の14万9,999円が受贈益あるいは給与として所得税の課税対象になります。

このように、「簿価が1円だから」という理由で安易に1円譲渡を行うと、売り手も買い手もダブルで追徴課税を受けるという大損に繋がってしまうのです。

2.事故車を「適正な時価(15万円)」で売却した場合の会計処理

ですから、大破した事故車であっても、現在の状態を反映したで取引することが正解となります。

今回は適正な時価が15万円であった場合の正しい会計処理は以下のようになります。

【仕訳例】簿価1円の事故車を15万円で売却した場合

法人が課税事業者の場合、売却代金の15万円は「課税売上」となります(※税込経理の例)。

◆実務上のワンポイント

このような取引を「雑収入」で処理されているケースをよく見かけますが、決算書を正しく表示するためには「固定資産売却益」の勘定科目を使用するのが適切です。

また、会計ソフトの仕訳だけでなく、固定資産台帳からも該当車両を減少させる手続きを忘れないようにしましょう。

3.税務署の疑問を先回りして解消する「3つの証拠書類」

税務署から見れば、「この車種が15万円という格安価格で売却されている」という事実だけを見ると、低額譲渡(身内への利益供与など)を疑いたくなります。

そのため、以下の3つの証拠書類を必ずセットで保管しておく必要があります。

しかし、「書類を会社に保管しているだけ」では、税務調査の連絡を完全に防ぐことはできません。

税務署側は、確定申告書に書かれた数字だけを見て「怪しい」と判断し、調査にやってくるからです。

そこで大きな力を発揮するのが、弊社が得意とする「書面添付制度」です。

4.すずらん総合マネジメントの強み:独自の「書面添付」で税務調査リスクを徹底低減!

弊社では、クライアント企業の決算申告において、税理士法第33条の2に基づく書面添付(申告書に添付する税理士の証明書)の作成を大きな強みとしています。

今回の事故車売却の例であれば、申告書を提出する段階で以下のような詳細な背景をあらかじめ書面に記載し、税務署へ提出します。

【当法人が作成する書面添付のイメージ】

「当該車両は譲渡前に単独事故を起こしており、大破した状態(現状有姿)であった。提携工場による修理見積額が約80万円に及ぶことから、事故後の市場価値を精査し、15万円での譲渡は時価相当額であると判断した。なお、根拠となる見積書および売買契約書、入金記録は当法人にて確認の上、保管している。」

◆書面添付を行う最大のメリット

国税庁の指針により、この書面が添付されている申告書に対して税務署が疑問を持った場合、いきなり会社に税務調査(実地調査)に入ることは原則できません。まずは「税理士への意見聴取(ヒアリング)」を挟む決まりになっています。

弊社が税務署からの質問に対して、保管してある証拠(修理見積書など)を基にロジカルに回答するため、多くのケースで「会社への税務調査そのもの」が省略になります。

経営者様が税務調査対応で貴重な時間を奪われるリスクを、当法人の専門知識で最小限に抑えることが可能です。

まとめ:税務調査に強い決算申告は、税理士法人すずらん総合マネジメントにお任せください

社用車の売却や譲渡は、一見シンプルな取引に見えて、車両の状態(事故の有無など)や車種によって税務上の扱いが大きく異なります。

安易な処理で数年後に税務調査に入られ、手痛い追徴課税を受ける企業は後を絶ちません。

弊社では、単に帳簿をつけるだけでなく、「税務署からどう見られるか」を先回りし、書面添付制度をフル活用して貴社を税務調査のリスクからお守りします。

「税務調査に入られにくい、安心できる決算申告を行いたい」という経営者様は、ぜひ一度、弊社までお気軽にご相談ください。

札幌の税理士|すずらん総合マネジメント|書類添付・相続・会社設立・確定申告・決算・経営相談 | お問い合わせ

福田