2026/04/30

日記

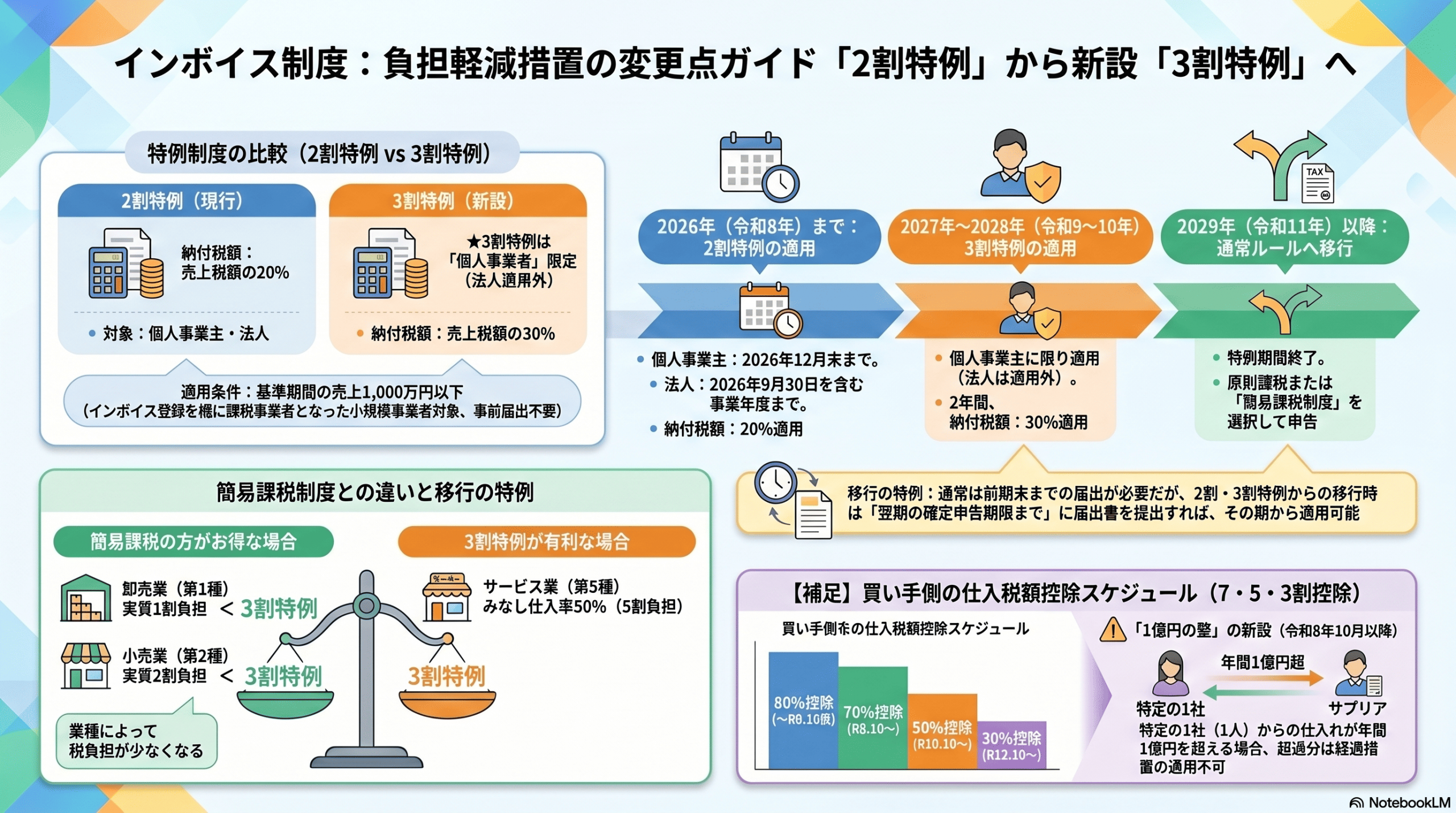

インボイス制度で課税事業者になった方の負担を軽くする「2割特例」。

さらに、その後の負担増を抑える「3割特例」についても詳しく解説します。

通常、消費税の納税額を計算するには「売上でもらった消費税」から「経費で払った消費税」を引くという面倒な作業が必要です。

この特例を使えば、「もらった消費税(売上)の〇割を納めるだけ」という超シンプルな計算で済みます。

2割特例: もらった消費税(売上)の 20% を納めればOK

3割特例: もらった消費税(売上)の 30% を納めればOK

なぜこの制度があるの?

それはインボイス制度が関係しています。

これまで免税事業者(消費税の支払いが必要ない事業者)だったフリーランスや小規模事業者がインボイスを取得し、課税事業者になるというケースが増えました。

ただ、インボイスを取得したのはいいが「いきなり満額を支払うのはきつい・・・」「計算が複雑で大変」そういった負担を軽くしよう!という背景で誕生した制度です。

ここからは2割特例・3割特例について比較して見てみましょう。

個人事業者の改正について比較してみましょう。

| 項目 | 2割特例 | 3割特例 |

| 適用期間 | 〜2026年分 | 2027年・2028年分 |

| 納税額の例 | 消費税50万円なら 10万円 | 消費税50万円なら 15万円 |

※注意※

3割特例は**「個人事業主」限定**です。法人の場合、2026年(令和8年)分を最後に特例が終了し、2027年からは通常ルール(簡易課税など)へ移行します。

年間売上550万円(うち消費税50万円)の個人事業主の場合:

2割特例は強力な節税ルールですが、もし「多額の設備投資をして、売上の消費税より経費の消費税の方が多くなった(還付を受けたい)」という特殊なケースでは、あえて特例を使わず「原則課税」を選んだ方が得なこともあります!

どちらも事前の届出は一切不要です!

確定申告書を作成する際に、「特例を適用する」という項目にチェックを入れるだけでOKです。

その年ごとに、原則課税や簡易課税と比較して一番有利なものを選べます。

まとめ:これからのスケジュール

個人事業主の方は、以下のように段階的に負担が増えていくイメージです。

今は「2割」で済んでいますが、2027年からは少し負担が増えることを覚えておきましょう!

「結局、自分はどの計算が一番安いの?」と迷ったら

2割特例・3割特例・簡易課税…。インボイス制度は、選ぶルールひとつで納税額が数万円、数十万円と変わってきます。

「損をしたくない」「正しく申告できているか不安」という方は、ぜひ一度ご相談ください。

札幌の税理士|すずらん総合マネジメント|書類添付・相続・会社設立・確定申告・決算・経営相談 | お問い合わせ

佐藤